ttb analytics คาดปี 2566 ตลาดบรรจุภัณฑ์ไทยเติบโต 4.0% คิดเป็นมูลค่า 6.69 แสนล้านบาท หวั่นราคาวัตถุดิบเพิ่มสูงขึ้นกดดันอัตรากำไรให้ลดลง ชี้เทรนด์รักษ์โลกเปลี่ยนวิถีการบริโภคในอนาคต แนะผู้ประกอบการปรับสัดส่วนการผลิตบรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อมมา

ในช่วงปี 2564-2565 ที่ผ่านมา ธุรกิจบรรจุภัณฑ์ของไทยเติบโตค่อนข้างดี เนื่องจากการแพร่ระบาดของโรค

โควิด-19 ซึ่งในช่วงเวลาดังกล่าว ผู้บริโภคส่วนใหญ่ทำกิจกรรมต่าง ๆ ที่เป็นส่วนตัว อาทิ ทำงานที่บ้านทานอาหารที่บ้าน ซื้อของออนไลน์ ฯลฯ ด้วยเหตุนี้ จึงเป็นปัจจัยสนับสนุนให้มีความต้องการใช้บรรจุภัณฑ์ประเภทต่าง ๆ มากขึ้น โดยในปี 2565 ตลาดบรรจุภัณฑ์ไทยขยายตัวได้กว่า 10.5% คิดเป็นมูลค่ากว่า6.44 แสนล้านบาท ซึ่งเป็นการขยายตัวที่มาจากบรรจุภัณฑ์โลหะ 11.5% บรรจุภัณฑ์พลาสติก 11.3% และบรรจุภัณฑ์กระดาษ 8.7% ตามลำดับ

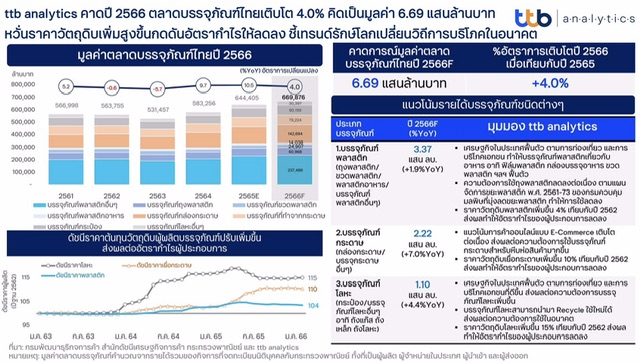

ปี 2566 คาดมูลค่าตลาดบรรจุภัณฑ์รวมเติบโต 4.0% โดยบรรจุภัณฑ์กระดาษเติบโตสูงสุด เติบโตรองลงมาเป็นบรรจุภัณฑ์โลหะ และบรรจุภัณฑ์พลาสติก ตามลำดับ

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics คาดว่าแนวโน้มตลาดบรรจุภัณฑ์ของไทยในปี 2566 จะขยายตัว 4.0% อยู่ที่ 6.69 แสนล้านบาท ตามการฟื้นตัวเศรษฐกิจในประเทศ ภาคการท่องเที่ยว ส่งผลทำให้การค้าขายดีขึ้น โดยแบ่งผลการประเมินทิศทางแนวโน้มมูลค่าตลาดบรรจุภัณฑ์ 3 ประเภท ดังนี้

1. บรรจุภัณฑ์กระดาษคาดว่าจะขยายตัว 7.0% โดยมีมูลค่าตลาดอยู่ที่ 2.22 แสนล้านบาท โดยในปี2566 บรรจุภัณฑ์กระดาษจะยังคงได้รับผลดีจากแนวโน้มการค้าออนไลน์ (E-Commerce) ที่ยังคงเติบโตต่อเนื่อง ซึ่ง ttb analytics ประเมินว่าการเติบโตการค้าออนไลน์จะทำให้ธุรกิจขนส่งพัสดุขยายตัวกว่า18% ในปี 2566 ซึ่งจะส่งผลทำให้ความต้องการบรรจุภัณฑ์กล่องกระดาษสำหรับห่อสินค้ามีมากขึ้นนอกจากนี้ บรรจุภัณฑ์กระดาษสำหรับการห่ออาหารก็ยังคงเติบโตเช่นกัน เนื่องจากได้ความนิยมจากร้านค้าในการนำไปทดแทนบรรจุภัณฑ์ถุงพลาสติกที่ภาครัฐรณรงค์ให้ใช้น้อยลง

2. บรรจุภัณฑ์โลหะคาดว่าจะขยายตัว 4.4% โดยมีมูลค่าตลาดอยู่ที่ 1.10 แสนล้านบาท โดยได้รับผลดีจากเศรษฐกิจในประเทศฟื้นตัวตามภาคการท่องเที่ยวและการบริโภคเอกชนที่ดีขึ้น ส่งผลทำให้ความต้องการบรรจุภัณฑ์โลหะกลุ่มที่เกี่ยวข้องกับอาหารและเครื่องดื่มปรับตัวดีขึ้น โดยประเมินว่า กลุ่มบรรจุภัณฑ์กระป๋องเครื่องดื่ม กระป๋องบรรจุอาหารและผลไม้สำเร็จรูป แผ่นอะลูมิเนียมฟอยล์ จะขยายตัวได้5.0% ในขณะที่กลุ่มบรรจุภัณฑ์ที่ทำจากโลหะอื่น ๆ เช่น ถังแก๊ส ถังเหล็กหูหิ้ว กระป๋องพ่นสี หลอดเครื่องสำอาง ฯลฯ คาดว่าจะขยายตัว 3.0% ทั้งนี้ บรรจุภัณฑ์โลหะสามารถใช้ซ้ำ (Reuse) และนำไปผลิตแล้วกลับมาใช้ใหม่ได้ (Recycle) ประเมินว่าจะส่งผลต่อความต้องการใช้เพื่อทดแทนการใช้บรรจุภัณฑ์พลาสติกในอนาคต

3. บรรจุภัณฑ์พลาสติกคาดว่าจะขยายตัว 1.9% โดยมีมูลค่าตลาดอยู่ที่ 3.37 แสนล้านบาท เนื่องจากในปี 2566 เศรษฐกิจในประเทศทยอยฟื้นตัวตามการท่องเที่ยวและการบริโภคเอกชนที่ดีขึ้น ทำให้กลุ่มบรรจุภัณฑ์พลาสติกที่เกี่ยวข้องกับอาหารและเครื่องดื่ม ได้แก่ ฟิล์มและกล่องพลาสติกสำหรับบรรจุอาหาร ขวดพลาสติก ฯลฯ ยังคงเติบโตได้ต่อเนื่อง โดยคาดว่าจะขยายตัว 5.5% และ 2.0% ตามลำดับ อย่างไรก็ตาม ความต้องการใช้ถุงพลาสติกคาดว่าจะลดลง 3.0% สาเหตุจากปริมาณการใช้ถุงพลาสติกที่ลดลงตามแผนจัดการขยะพลาสติก พ.ศ. 2561-2573 โดยกรมควบคุมมลพิษ ที่มุ่งเน้นให้ขยะพลาสติกที่ย่อยสลายยากในประเทศลดลง ด้วยการรณรงค์ให้ประชาชนลดการใช้ถุงพลาสติกลง

ต้นทุนราคาวัตถุดิบบรรจุภัณฑ์ปรับตัวสูงขึ้น กดดันอัตรากำไรผู้ประกอบการให้ลดลง

จากข้อมูลดัชนีราคาผู้ผลิต (Production Price Index : PPI) เก็บรวบรวมโดยสำนักงานดัชนีเศรษฐกิจการค้า พบว่า ราคาต้นทุนวัตถุดิบของผู้ผลิตบรรจุภัณฑ์เมื่อเทียบกับปี 2562 ซึ่งเป็นช่วงก่อนเกิดการระบาดของโรค

โควิด-19 ทรงตัวอยู่ในระดับสูง โดยต้นทุนวัตถุดิบโลหะปรับเพิ่มมากสุด 15.0% ในขณะที่ต้นทุนวัตถุดิบเยื่อกระดาษ และพลาสติก ปรับเพิ่มขึ้น 10.0% และ 4.0% ตามลำดับ ทั้งนี้ การที่ต้นทุนการผลิตบรรจุภัณฑ์สูงขึ้น ถือเป็นปัจจัยเสี่ยงที่จะส่งผลทำให้อัตรากำไรของผู้ประกอบการบรรจุภัณฑ์ลดลง ttb analytics ประเมินว่า แม้ทิศทางราคาวัตถุดิบการผลิตบรรจุภัณฑ์จะเริ่มทรงตัว แต่การที่ราคาจำหน่ายบรรจุภัณฑ์ยังปรับขึ้นไม่เท่าต้นทุนที่เพิ่มขึ้น จึงมีแนวโน้มที่ผู้ประกอบการบรรจุภัณฑ์ประเภทต่าง ๆ จะทยอยปรับราคาขายเพิ่มขึ้น เพื่อพยุงอัตรากำไรให้ใกล้เคียงกับระดับเดิม ซึ่งการปรับราคาขายบรรจุภัณฑ์จะส่งผลต่อต้นทุนของอุตสาหกรรมต่าง ๆ ที่มีความต้องการใช้บรรจุภัณฑ์ตามมาได้

บรรจุภัณฑ์พลาสติกคิดเป็นสัดส่วนครึ่งหนึ่งของมูลค่าตลาดบรรจุภัณฑ์รวมในไทย แต่มีทิศทางการใช้ลดลงตามเทรนด์รักษ์โลก

ttb analytics ศึกษาโครงสร้างตลาดบรรจุภัณฑ์ไทย โดยใช้ข้อมูลงบการเงินที่ผู้ประกอบการจัดส่งให้กรมพัฒนาธุรกิจการค้า พบว่า โดยส่วนใหญ่มูลค่าตลาดบรรจุภัณฑ์ไทยเป็นบรรจุภัณฑ์พลาสติกคิดเป็นสัดส่วน 51% รองลงมา ได้แก่ บรรจุภัณฑ์กระดาษ และบรรจุภัณฑ์โลหะ คิดเป็นสัดส่วน 33% และ 16% ตามลำดับ จะเห็นว่าในประเทศไทยตลาดบรรจุภัณฑ์พลาสติกมีสัดส่วนกว่าครึ่งหนึ่งของมูลค่าตลาดรวมเนื่องจากพฤติกรรมการใช้บรรจุภัณฑ์ของผู้บริโภคนิยมใช้พลาสติกในการหีบห่อสินค้า เนื่องจากมีความสะดวกและแข็งแรง อย่างไรก็ดี บรรจุภัณฑ์พลาสติกย่อยสลายได้ค่อนข้างยาก กระบวนการผลิตและทำลายพลาสติกก่อให้เกิดก๊าซเรือนกระจกมีเทนและเอทิลีน ส่งผลทำให้เกิดภาวะโลกร้อนและสร้างมลพิษให้กับสิ่งแวดล้อม

ในช่วง 5 ปีที่ผ่านมา (2561-2565) ภาครัฐรณรงค์ให้ประชาชนลดการใช้ขยะพลาสติกลง ส่งผลทำให้การเติบโตของบรรจุภัณฑ์พลาสติกใน 5 ปีที่ผ่านมา ขยายตัวเฉลี่ย 3.2% ต่อปี นับเป็นอัตราการเติบโตในช่วงเปลี่ยนผ่านตามนโยบายของภาครัฐ ซึ่งในช่วงต่อไปจะมีทิศทางการใช้ที่ลดลง ในขณะที่บรรจุภัณฑ์กระดาษขยายตัวเฉลี่ย 5.6% ต่อปี โดยเป็นการเติบโตที่มาจากธุรกิจ E-Commerce ที่ขยายตัวอย่างต่อเนื่อง ทำให้มีความต้องการกล่องกระดาษในการหีบห่อสินค้ามากขึ้น และบรรจุภัณฑ์โลหะขยายตัวเฉลี่ย 2.7% ต่อปี เนื่องจากการส่งออกชะลอตัว ประกอบกับต้นทุนการผลิตค่อนข้างสูง ทำให้มีการเติบโตไม่มากนัก อย่างไรก็ดี บรรจุภัณฑ์โลหะมีจุดแข็งที่สามารถนำกลับมาใช้ซ้ำและสามารถนำไปผลิตกลับมาใช้ใหม่ได้ ดังนั้น การที่บรรจุภัณฑ์พลาสติกมีแนวโน้มการใช้ลดลง ทำให้ผู้บริโภคหันมาใช้บรรจุภัณฑ์โลหะทดแทนได้ในอนาคต

แนะผู้ประกอบการปรับสัดส่วนการผลิตบรรจุภัณฑ์เป็นมิตรต่อสิ่งแวดล้อม รวมทั้งสามารถนำกลับมาใช้ซ้ำ (Reuse) และสามารถนำไปผลิตแล้วกลับมาใช้ใหม่ได้ (Recycle)

อุตสาหกรรมบรรจุภัณฑ์มีความเกี่ยวข้องกับกิจกรรมทางเศรษฐกิจทั้งภาคการผลิตและภาคการค้า ทำให้ธุรกิจบรรจุภัณฑ์เติบโตตามการขยายตัวทางเศรษฐกิจ ดังนั้น ความต้องการใช้บรรจุภัณฑ์ในแต่ละปีจึงมีปริมาณมาก ซึ่งก่อให้เกิดปริมาณขยะบรรจุภัณฑ์ที่ใช้แล้วตามมา ดังนั้น การกำจัดขยะย่อมส่งผลต่อสิ่งแวดล้อม โดยเฉพาะบรรจุภัณฑ์พลาสติก

ttb analytics จึงเสนอแนะให้ผู้ประกอบการทยอยปรับสัดส่วนการผลิตบรรจุภัณฑ์ที่สามารถกำจัดโดยง่าย และไม่เป็นมลพิษต่อสิ่งแวดล้อม ด้วยการสร้างนวัตกรรมการผลิตบรรจุภัณฑ์ที่เป็นมิตรกับสิ่งแวดล้อม (Eco-Packaging) ในกลุ่มไบโอพลาสติก ได้แก่ 1) Bio Base คือ วัตถุดิบจากธรรมชาติ เช่นข้าวโพด อ้อย มันสำปะหลัง 2) Fiber Base คือ วัตถุดิบที่ทำมาจากไฟเบอร์หรือเส้นใยธรรมชาติ ซึ่งเป็นวัสดุที่ใช้เส้นใยมากที่สุด รวมไปถึงกากใยจากวัสดุเหลือใช้ทางการเกษตร ได้แก่ ชานอ้อย ฟางข้าวสาลีลินิน ไม้ไผ่ และ 3) Biomass คือ วัตถุดิบที่ได้จากเศษวัสดุเหลือใช้ทางการเกษตร เช่น แกลบ เปลือกชานอ้อย กากปาล์ม ซังข้าวโพด โดยนำวัตถุดิบเหล่านี้มาใช้ผลิตเป็นไบโอพลาสติกเพื่อนำไปผลิตเป็นบรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อมต่อไป ซึ่งนอกจากจะช่วยให้มีบรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อมใช้ในประเทศแล้ว ยังช่วยสร้างโอกาสการเติบโตของตลาดการส่งออกบรรจุภัณฑ์ในตลาดโลกอีกด้วยเนื่องจากกระแสความตื่นตัวเรื่องภาวะโลกร้อน ดังตัวอย่าง สหภาพยุโรปมีมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism : CBAM) ซึ่งจะทำให้สินค้าที่กระบวนการผลิตมีปริมาณการปล่อยก๊าซเรือนกระจกมากถูกเก็บภาษีนำเข้ามากขึ้น ดังนั้น การเริ่มปรับสัดส่วนการผลิตบรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อมจึงเป็นผลดีทำให้การส่งออกบรรจุภัณฑ์ของไทยเพิ่มขึ้นได้ในอนาคต

นอกจากนี้ ttb analytics เสนอแนะผู้ประกอบการให้มุ่งเน้นผลิตบรรจุภัณฑ์ที่สามารถนำกลับมาใช้ซ้ำและสามารถนำไปผลิตแล้วกลับมาใช้ใหม่ได้ ซึ่งเป็นไปตามการพัฒนาโมเดลเศรษฐกิจใหม่ (BCG Economy) ที่มุ่งเน้นการพัฒนาใน 3 ส่วนอย่างสมดุลไปพร้อม ๆ กัน ได้แก่ Bio-Circular-Green Economy และยังสอดคล้องกับแนวคิด ESG ที่มุ่งเน้นการพัฒนาองค์กรอย่างยั่งยืน โดยคำนึงถึงสิ่งแวดล้อม (Environment) สังคม (Social) และธรรมมาภิบาล (Governance) เป็นที่ตั้ง ซึ่งจะทำให้การดำเนินธุรกิจของผู้ประกอบการบรรจุภัณฑ์เติบโตได้อย่างยั่งยืน